台北記帳士事務所 - 帳務處理、代客記帳、稅務申報、報稅記帳、會計事務所

房東租金及租金扣繳、二代健保補充保費該如何計算?

開公司、公司登記完成後,即會與房東簽訂租約給付租金;給付租金之時就會衍生租金扣繳及二代健保補充保費之繳交問題。

目前之租金扣繳率為10%,二代健保補充保費費率為 2.11%,房客方又該如何扣繳繳款?

沒空理解的老闆可以直接操作本所提供的試算程式,操作說明如下:

1。輸入租金金額

2。選擇是否含稅

3。按下計算

含稅含.補充保費 未稅實拿

| 每期租金(含稅): | 元 | |

| 每期租金扣繳10%: | 元 | |

| 每期二代健保2.11%: | 元 | |

| 每期實際支付租金(未稅): | 元 |

註:110年1月1日起補充保費費率自1.91%調升至2.11%

依租約內容來看,常見的有下列幾種:

1.一、租金為未稅情況----點選看內容

2.二、租金為含稅情況----點選看內容

茲就常見的型態說明如後:

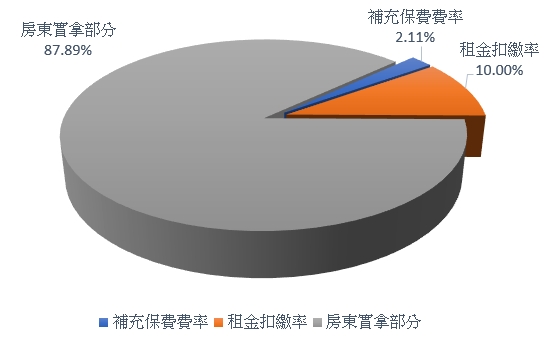

一、租金為未稅情況(即房東實拿):

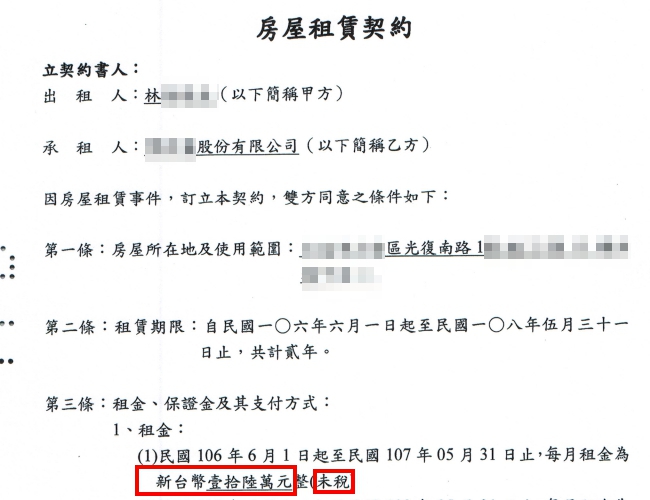

本案例為每月租金160,000元(未稅),房客方應另付租金扣繳及二代健保補充保費。

首先應計算出房東的含稅含補充保費之實質租金,

實質租金 = 160,000 / (1 - 10% - 2.11%)

= 160,000 / 0.8789 = 182,046元

應扣繳金額 = 182,046 * 10% = 18,205元

補充費金額 = 182,046 * 2.11% = 3,841元

房東實拿金額 = 182,046元 - 18,205元 - 3,841元

= 160,000元 =>> 與租約相符.

注意1:上述之10%為扣繳率; 2.11%為補充保費費率。

注意2:上述之計算均四捨五入至整數位。

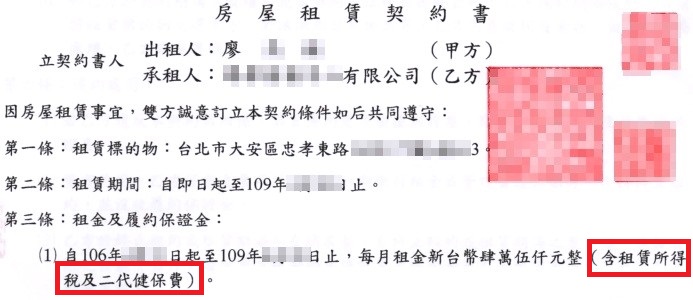

二、租金為含稅情況(即房東實拿部分為,租約租金減除租金扣繳及補充保費):

本案例為每月租金45,000元(含稅及二代健保),房客方在給付租金之時應先預扣租金扣繳稅款(10%)及二代健保補充保費( 2.11%)。

首先應計算出租金扣繳金額及補充保費之金額,

租金應扣繳金額 = 45,000 * 10% = 4,500元

補充費金額 = 45,000 * 2.11% = 950元

房東實拿金額 = 45,000元 - 4,500元 - 950元

= 39,550元 =>> 每月應給付房東之金額

相關新聞:

約定由承租人負擔租金扣繳稅款及補充保費,租金所得之給付總額及扣繳稅額應如何計算?

本局表示,依所得稅法第88條規定,公司行號、機關團體等承租人給付中華民國境內居住之個人租金所得時,

應依各類所得扣繳率標準規定之扣繳率10%扣取稅款,若每次應扣繳稅額不超過2,000元者,則免予扣繳,

惟應依所得稅法第89條規定,於每年1月底前列單向所轄稽徵機關申報。

本局進一步說明,租賃契約如約定由承租人負擔稅款及全民健保補充保險費,則該款項實質上為租賃財產之代價,承租人代出租人所支付的各項稅費,均應作為扣繳稅款的計算基礎。

本局舉例說明,A公司向甲君承租房屋,約定由A公司每月支付租金30,000元,

另須負擔房東甲君租賃所得之扣繳稅款及全民健康保險之補充保險費,

因此,給付總額為34,056元【30,000÷〔1-(10%租金扣繳率+ 2.11%補充保險費率)〕】,

以該給付總額計算之扣繳稅額為3,406元(34,056元×10%)。

本局表示,民眾如對相關扣繳規定有任何疑問,可撥打免費服務電話0800-000-321或就近向所轄國稅局分局、稽徵所或服務處洽詢,本局將竭誠為您服務。(107-12-11)

公司承租房屋,其負責人侵占扣取之稅款,恐涉刑責

財政部臺北國稅局表示,公司承租房屋,其負責人侵占租金之扣繳稅款,經查獲者,恐涉及稅捐稽徵法第42條刑事責任,切勿以身試法。

該局說明,公司如承租房屋供營業使用,依所得稅法第88條第1項第2款及第89條第1項第2款規定,其負責人對公司所給付之租金負有扣繳義務,應依同法第92條規定,於每月10日前將上一個月內所扣稅款向國庫繳清。如負責人已扣取稅款,卻未依規定繳清而予以侵占者,依稅捐稽徵法第42條規定,可處有期徒刑、拘役或科或併科罰金等刑事處罰。。

該局舉例說明,甲公司向乙君承租房屋經營事業,依所得稅法規定,甲公司負責人A君於公司給付租金時,應按月扣取稅款並按時向國庫繳納,A君已按月扣取上開稅款,惟逾期未向國庫繳清,並將之占為己有,挪供公司營運使用,涉嫌觸犯稅捐稽徵法第42條規定之扣繳義務人侵占已扣繳稅款罪,最高可處5年有期徒刑。

該局強調,公司給付房屋租金,負責人對於出租人所收受之租金負有扣繳義務,應依所得稅法規定扣取稅款並如期繳納,切勿為自己或公司利益,將所扣稅款挪為己用,倘因一念之差,觸犯刑責,恐得不償失。

(111-2-21)

-----

公司稅務法規多如牛毛,讓我們為您解決困擾.

台北公司登記.行號登記辦到好8500元起,歡迎洽詢.

台北開公司,公司登記,行號登記,公司登記地址,記帳,帳務處理,會計師,台北記帳士,財務簽證,稅務簽證,資本額簽證,

大佳稅務記帳士事務所,讓您輕鬆開公司,全心衝業務..

如有任何問題歡迎來電洽詢

0938_365-926廖先生

記帳士事務所、帳務處理、代客記帳、

稅務申報、報稅記帳、會計事務所

記帳2000元起

業務連絡人 廖先生

0938_365-926