台北記帳士事務所 - 帳務處理、代客記帳、稅務申報、報稅記帳、會計事務所

統一發票開立使用辦法及注意事項

開發票前首先要注意的是對象是誰?

◆有統一編號的公司行號、機關團體:開三聯式發票。

◆個人消費者(自然人)、沒有統一編號的機關團體、外國公司:開二聯式發票。

依發票種類來看,常見的有下列幾種:

1.手開三聯式發票----點選看內容

2.手開三聯式發票小幫手----點選看內容

3.手開二聯式發票----點選看內容

4.二聯式收銀機發票----點選看內容

注意事項----點選看內容

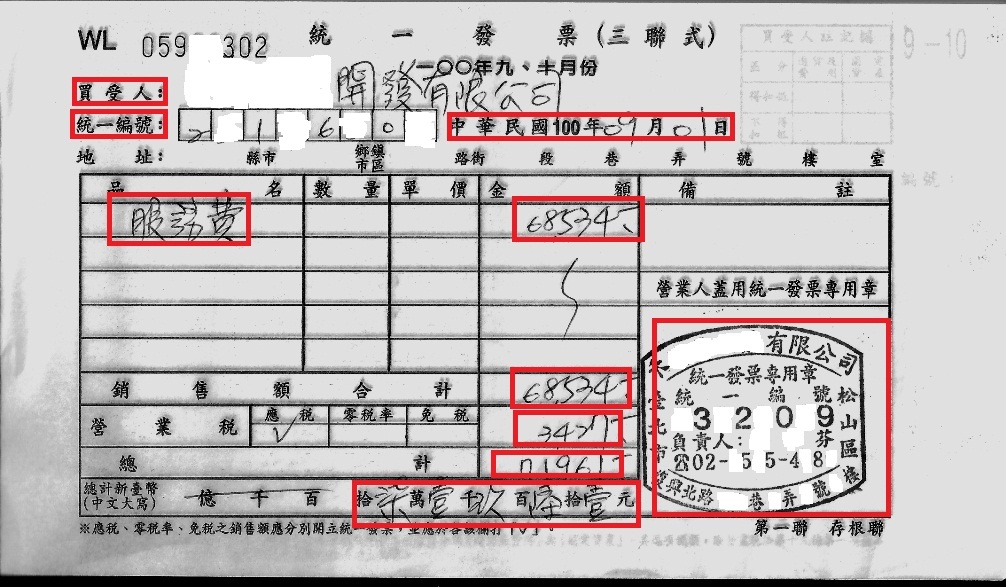

三聯式發票開立方法:(參見下圖)

1.紅色框起的都要填

2.銷售額,稅額,總計 三者間的關係

方法一:告知客戶商品為未稅,稅金另計時適用.

稅額=銷售額*5%

總計=銷售額+稅額

方法二:告知客戶商品為含稅價時適用.

銷售額=總計/1.05

稅額=合計-銷售額

依上例:報價已含稅,不再另加5%

則,

銷售額=71961/1.05=68534(四捨五入到整數位)

稅額=71961-68534=3427元

3.撕下二、三聯交付消費者。

三聯式發票開立小幫手

發票資訊輸入

|

AB12345678 統一發票 (三聯式)

買受人: 統一編號:

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

注意:輸入統編自動產生公司名稱,僅以經濟部登記資料為准。

二聯式發票開立方法:(參見下圖)

1.紅色框起的都要填

2.總計金額即為跟客戶收取的金額.

3.撕下第二聯交付消費者。

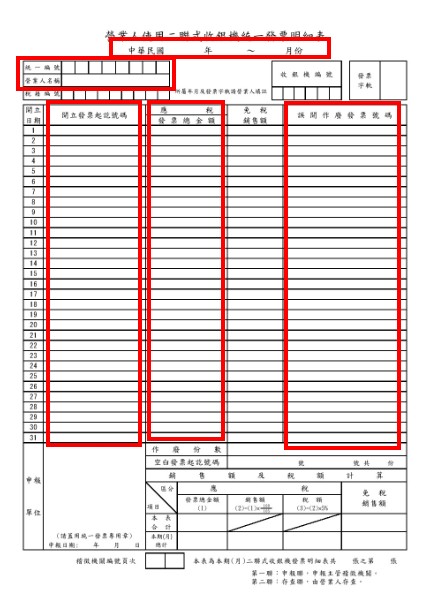

二聯式收銀機發票開立方法及注意事項:(參見下圖)

1.請工作人員於每日下班前完成清機結帳的動作;完成後即可知道當日總營業額、當日使用的發票起訖號及作廢明細。

2.每日將上述資訊填寫於發票明細表;上圖紅框處如有資訊均應詳實填寫。

3.如有作廢或退貨應回收收執聯。

4.提供發票明細表空白版本供您下載:

空白表單-PDF版-按我下載

空白表單-EXCEL版-按我下載

空白表單-JPG-按我下載

案例說明

收銀機油墨應時常添加,以避免開立發票因油墨不清或漏蓋統一發票專用章,致造成應記載事項未依規定記載而受罰。

◎案例:P公司 100 年 9 月 3 日開立二聯式統一發票 WU12335566 號,發票金額 1,200 元,未蓋統一發票專用章即交付予買受人甲,該張發票經對獎獲致三獎,檢據領取中獎獎金時,代發統一發票獎金單位發現上情,由財政部印刷廠轉交 P 公司所在地主管稽徵機關處新臺幣 1,500 元之罰鍰。

◎所犯錯誤:P公司開立之統一發票漏未蓋統一發票專用章,違反統一發票使用辦法第 8 條第 1 項規定,依加值型及非加值型營業稅法第 48 條第 1 項規定,應按統一發票所載銷售額處 1 ﹪罰鍰,其金額最低不得少於新臺幣 1,500 元,最高不得超過 15,000 元。

注意事項:

1.作廢發票應全數回收,折對半釘起來.

(如為二聯式,則將一.二聯釘起來

如為三聯式,則將一.二.三聯釘起來)

2.應依發票編號順序開立,不可跳號

(左上角為發票編號,應依序開立)

3.應依日期順序開立.

(發票日期應填寫,並依日期順序開立)

4.未開立的發票,應保留發票號碼對半裁切,以保障自身權益。

(Ex:本期共開立15份發票,

那麼應將未開立之35份空白發票對半裁切.)

5.如消費者是以刷卡形式付款,請於備註欄填寫卡號未四碼。

相關新聞

買受人刷卡消費時,營業人應於統一發票備註欄載明信用卡號末4碼

財政部臺北市國稅局表示,依信用卡交易資料查核時發現,有部分營業人接受信用卡刷卡銷貨時,未依規定於統一發票備註欄載明信用卡號末4碼,因而遭受處罰。該局說明,依統一發票使用辦法第9條第1項第4款規定,營業人銷售貨物或勞務與持用簽帳卡之買受人者,除開立二聯式收銀機統一發票者外,應於開立統一發票時,於發票備註欄載明簽帳卡號末4碼。

營業人開立統一發票時,未依照前述規定辦理,依加值型及非加值型營業稅法第48條第1項規定,除通知限期改正或補辦外,按統一發票所載銷售額,處1%罰鍰,其金額最低不得少於新臺幣(以下同)1,500元,最高不得超過新臺幣15,000元。

-----

公司稅務法規多如牛毛,讓我們為您解決困擾.

台北公司登記.行號登記辦到好8500元起,歡迎洽詢.

台北開公司,公司登記,行號登記,公司登記地址,記帳,帳務處理,會計師,台北記帳士,財務簽證,稅務簽證,資本額簽證,

大佳稅務記帳士事務所,讓您輕鬆開公司,全心衝業務..

如有任何問題歡迎來電洽詢

0938_365-926廖先生

記帳士事務所、帳務處理、代客記帳、

稅務申報、報稅記帳、會計事務所

記帳2000元起

業務連絡人 廖先生

0938_365-926